FORECAST.ETS.STAT Funktion

Die FORECAST.ETS.STAT Funktion gehört zu den statistischen Funktionen. Sie wird verwendet, um einen statistischen Wert als Ergebnis der Zeitreihenprognose zurückzugeben. Der Statistiktyp gibt an, welche Statistik von dieser Funktion angefordert wird.

Syntax

FORECAST.ETS.STAT(values, timeline, statistic_type, [seasonality], [data_completion], [aggregation])

Die FORECAST.ETS.STAT Funktion hat die folgenden Argumente:

| Argument | Beschreibung |

|---|---|

| values | Ein Bereich der historischen Werte, für die Sie einen neuen Punkt vorhersagen möchten. |

| timeline | Ein Bereich von Datums-/Zeitwerten, die den historischen Werten entsprechen. Der timeline Bereich muss die gleiche Größe wie der values Bereich haben. Datums-/Zeitwerte müssen einen konstanten Schritt zwischen ihnen haben (obwohl bis zu 30 % fehlende Werte verarbeitet werden können, wie im data_completion Argument angegeben, und doppelte Werte können aggregiert werden, wie im aggregation Argument angegeben). |

| statistic_type | Ein numerischer Wert zwischen 1 und 8, der angibt, welche Statistik zurückgegeben wird. Die möglichen Werte sind in der untenstehenden Tabelle aufgeführt. |

| seasonality | Ein numerischer Wert, der angibt, welche Methode zur Erkennung der Saisonalität verwendet werden soll. Es ist ein optionales Argument. Die möglichen Werte sind in der untenstehenden Tabelle aufgeführt. |

| data_completion | Ein numerischer Wert, der angibt, wie die fehlenden Datenpunkte im timeline Datenbereich verarbeitet werden sollen. Es ist ein optionales Argument. Die möglichen Werte sind in der untenstehenden Tabelle aufgeführt. |

| aggregation | Ein numerischer Wert, der angibt, welche Funktion zur Aggregation identischer Zeitwerte im timeline Datenbereich verwendet werden soll. Es ist ein optionales Argument. Die möglichen Werte sind in der untenstehenden Tabelle aufgeführt. |

Das statistic_type Argument kann einer der folgenden sein:

| Numerischer Wert | Statistik |

|---|---|

| 1 | Alpha-Parameter des ETS-Algorithmus - der Basiswertparameter. |

| 2 | Beta-Parameter des ETS-Algorithmus - der Trendwertparameter. |

| 3 | Gamma-Parameter des ETS-Algorithmus - der Saisonalitätswertparameter. |

| 4 | MASE (mean absolute scaled error) Metrik - ein Maß für die Genauigkeit von Prognosen. |

| 5 | SMAPE (symmetric mean absolute percentage error) Metrik - ein Maß für die Genauigkeit basierend auf prozentualen Fehlern. |

| 6 | MAE (mean absolute error) Metrik - ein Maß für die Genauigkeit von Prognosen. |

| 7 | RMSE (root mean squared error) Metrik - ein Maß für die Unterschiede zwischen vorhergesagten und beobachteten Werten. |

| 8 | Erkannte Schrittgröße in der Zeitachse. |

Das seasonality Argument kann einer der folgenden sein:

| Numerischer Wert | Verhalten |

|---|---|

| 1 oder weggelassen | Saisonalität wird automatisch erkannt. Positive, ganze Zahlen werden für die Länge des saisonalen Musters verwendet. |

| 0 | Keine Saisonalität, die Vorhersage wird linear sein. |

| eine ganze Zahl größer oder gleich 2 | Die angegebene Zahl wird für die Länge des saisonalen Musters verwendet. |

Das data_completion Argument kann einer der folgenden sein:

| Numerischer Wert | Verhalten |

|---|---|

| 1 oder weggelassen | Fehlende Punkte werden als Durchschnitt der benachbarten Punkte berechnet. |

| 0 | Fehlende Punkte werden als Nullwerte behandelt. |

Das aggregation Argument kann einer der folgenden sein:

| Numerischer Wert | Funktion |

|---|---|

| 1 oder weggelassen | MITTELWERT |

| 2 | ANZAHL |

| 3 | ANZAHL2 |

| 4 | MAX |

| 5 | MEDIAN |

| 6 | MIN |

| 7 | SUMME |

Hinweise

Wie man die FORECAST.ETS.STAT Funktion anwendet.

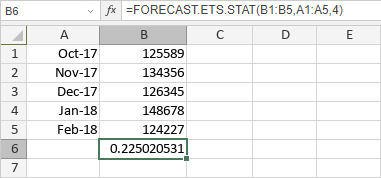

Beispiele

Die folgende Abbildung zeigt das Ergebnis, das von der FORECAST.ETS.STAT Funktion zurückgegeben wird.