DURATION-Funktion

Die DURATION-Funktion gehört zu den Finanzfunktionen. Sie wird verwendet, um die Macaulay-Duration eines Wertpapiers mit einem angenommenen Nennwert von 100 $ zu berechnen.

Syntax

DURATION(settlement, maturity, coupon, yld, frequency, [basis])

Die DURATION-Funktion hat die folgenden Argumente:

| Argument | Beschreibung |

|---|---|

| settlement | Das Datum, an dem das Wertpapier gekauft wird. |

| maturity | Das Datum, an dem das Wertpapier fällig wird. |

| coupon | Der jährliche Kuponzinssatz des Wertpapiers. |

| yld | Die jährliche Rendite des Wertpapiers. |

| frequency | Die Anzahl der Zinszahlungen pro Jahr. Die möglichen Werte sind: 1 für jährliche Zahlungen, 2 für halbjährliche Zahlungen, 4 für vierteljährliche Zahlungen. |

| basis | Die zu verwendende Zählweise, ein numerischer Wert größer oder gleich 0, aber kleiner oder gleich 4. Es ist ein optionales Argument. Die möglichen Werte sind in der folgenden Tabelle aufgeführt. |

Das basis-Argument kann einer der folgenden Werte sein:

| Numerischer Wert | Zählweise |

|---|---|

| 0 | US (NASD) 30/360 |

| 1 | Actual/actual |

| 2 | Actual/360 |

| 3 | Actual/365 |

| 4 | Europäisch 30/360 |

Hinweise

Datumsangaben müssen mit der DATE-Funktion eingegeben werden.

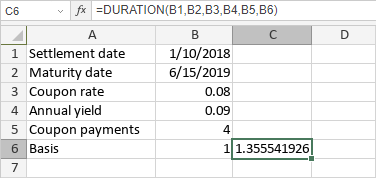

Anwendung der DURATION-Funktion.

Beispiele

Die folgende Abbildung zeigt das Ergebnis, das von der DURATION-Funktion zurückgegeben wird.

Artikel zum Thema:

Alle Schlagwörter