COUPDAYSNC-Funktion

Die COUPDAYSNC-Funktion gehört zu den finanziellen Funktionen. Sie wird verwendet, um die Anzahl der Tage vom Abrechnungsdatum bis zur nächsten Kuponzahlung zu berechnen.

Syntax

COUPDAYSNC(settlement, maturity, frequency, [basis])

Die COUPDAYSNC-Funktion hat die folgenden Argumente:

| Argument | Beschreibung |

|---|---|

| settlement | Das Datum, an dem das Wertpapier gekauft wird. |

| maturity | Das Datum, an dem das Wertpapier fällig wird. |

| frequency | Die Anzahl der Zinszahlungen pro Jahr. Mögliche Werte sind: 1 für jährliche Zahlungen, 2 für halbjährliche Zahlungen, 4 für vierteljährliche Zahlungen. |

| basis | Die zu verwendende Zinstagebasis, ein numerischer Wert größer oder gleich 0, aber kleiner oder gleich 4. Es ist ein optionales Argument. Die möglichen Werte sind in der unten stehenden Tabelle aufgeführt. |

Das basis-Argument kann einen der folgenden Werte annehmen:

| Numerischer Wert | Zinstagebasis |

|---|---|

| 0 | US (NASD) 30/360 |

| 1 | Actual/actual |

| 2 | Actual/360 |

| 3 | Actual/365 |

| 4 | Europäisch 30/360 |

Hinweise

Datumsangaben müssen mit der DATUM-Funktion eingegeben werden.

Wie man die COUPDAYSNC-Funktion anwendet.

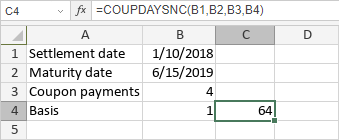

Beispiele

Die folgende Abbildung zeigt das Ergebnis, das von der COUPDAYSNC-Funktion zurückgegeben wird.

Artikel zum Thema:

Alle Schlagwörter