Função FORECAST.ETS.STAT

A função FORECAST.ETS.STAT é uma das funções estatísticas. Ela é usada para retornar um valor estatístico como resultado de uma previsão de série temporal. O tipo de estatística indica qual estatística é solicitada por esta função.

Sintaxe

FORECAST.ETS.STAT(valores, linha_do_tempo, tipo_de_estatística, [sazonalidade], [completar_dados], [agregação])

A função FORECAST.ETS.STAT possui os seguintes argumentos:

| Argumento | Descrição |

|---|---|

| valores | Um intervalo dos valores históricos para os quais você deseja prever um novo ponto. |

| linha_do_tempo | Um intervalo de valores de data/hora que correspondem aos valores históricos. O intervalo linha_do_tempo deve ter o mesmo tamanho que o intervalo valores. Os valores de data/hora devem ter um passo constante entre eles (embora até 30% dos valores ausentes possam ser processados conforme especificado pelo argumento completar_dados e valores duplicados podem ser agregados conforme especificado pelo argumento agregação). |

| tipo_de_estatística | Um valor numérico entre 1 e 8 que especifica qual estatística será retornada. Os valores possíveis estão listados na tabela abaixo. |

| sazonalidade | Um valor numérico que especifica qual método deve ser usado para detectar a sazonalidade. É um argumento opcional. Os valores possíveis estão listados na tabela abaixo. |

| completar_dados | Um valor numérico que especifica como processar os pontos de dados ausentes no intervalo de dados linha_do_tempo. É um argumento opcional. Os valores possíveis estão listados na tabela abaixo. |

| agregação | Um valor numérico que especifica qual função deve ser usada para agregar valores de tempo idênticos no intervalo de dados linha_do_tempo. É um argumento opcional. Os valores possíveis estão listados na tabela abaixo. |

O argumento tipo_de_estatística pode ser um dos seguintes:

| Valor numérico | Estatística |

|---|---|

| 1 | Parâmetro Alpha do algoritmo ETS - o parâmetro de valor base. |

| 2 | Parâmetro Beta do algoritmo ETS - o parâmetro de valor de tendência. |

| 3 | Parâmetro Gamma do algoritmo ETS - o parâmetro de valor de sazonalidade. |

| 4 | Métrica MASE (erro absoluto médio escalado) - uma medida da precisão das previsões. |

| 5 | Métrica SMAPE (erro percentual absoluto médio simétrico) - uma medida da precisão baseada em erros percentuais. |

| 6 | Métrica MAE (erro absoluto médio) - uma medida da precisão das previsões. |

| 7 | Métrica RMSE (raiz do erro quadrático médio) - uma medida das diferenças entre valores previstos e observados. |

| 8 | Tamanho do passo detectado na linha do tempo. |

O argumento sazonalidade pode ser um dos seguintes:

| Valor numérico | Comportamento |

|---|---|

| 1 ou omitido | A sazonalidade é detectada automaticamente. Números inteiros positivos são usados para o comprimento do padrão sazonal. |

| 0 | Sem sazonalidade, a previsão será linear. |

| um inteiro maior ou igual a 2 | O número especificado é usado para o comprimento do padrão sazonal. |

O argumento completar_dados pode ser um dos seguintes:

| Valor numérico | Comportamento |

|---|---|

| 1 ou omitido | Pontos ausentes são calculados como a média dos pontos vizinhos. |

| 0 | Pontos ausentes são tratados como valores zero. |

O argumento agregação pode ser um dos seguintes:

| Valor numérico | Função |

|---|---|

| 1 ou omitido | MÉDIA |

| 2 | CONT.NÚM |

| 3 | CONT.VALORES |

| 4 | MÁXIMO |

| 5 | MEDIANA |

| 6 | MÍNIMO |

| 7 | SOMA |

Notas

Como aplicar a função FORECAST.ETS.STAT.

Exemplos

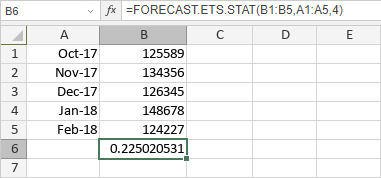

A figura abaixo exibe o resultado retornado pela função FORECAST.ETS.STAT.

Artigo com o tag:

Veja todas as etiquetas