DURATION関数

DURATION関数は、財務関数の一つです。これは、額面価格を100ドルと仮定した証券のマコーレー期間を計算するために使用されます。

構文

DURATION(settlement, maturity, coupon, yld, frequency, [basis])

DURATION関数には以下の引数があります:

| 引数 | 説明 |

|---|---|

| settlement | 証券が購入される日付。 |

| maturity | 証券が満期になる日付。 |

| coupon | 証券の年間クーポン利率。 |

| yld | 証券の年間利回り。 |

| frequency | 年間の利息支払い回数。可能な値は、1(年1回)、2(半年ごと)、4(四半期ごと)。 |

| basis | 使用する日数計算基準で、0以上4以下の数値です。これはオプションの引数です。可能な値は以下の表に示されています。 |

basis引数は以下のいずれかになります:

| 数値 | 計算基準 |

|---|---|

| 0 | 米国(NASD)30/360 |

| 1 | 実/実 |

| 2 | 実/360 |

| 3 | 実/365 |

| 4 | ヨーロッパ30/360 |

注意事項

日付はDATE関数を使用して入力する必要があります。

DURATION関数の適用方法。

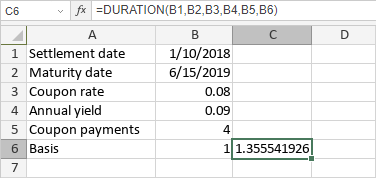

例

以下の図は、DURATION関数によって返される結果を示しています。

次の項目が含まれている記事:タグ:

すべてのタグを見る