Funzione ODDLPRICE

La funzione ODDLPRICE è una delle funzioni finanziarie. Viene utilizzata per calcolare il prezzo per un valore nominale di $100 di un titolo che paga interessi periodici ma ha un ultimo periodo irregolare (più corto o più lungo rispetto agli altri periodi).

Sintassi

ODDLPRICE(settlement, maturity, last_interest, rate, yld, redemption, frequency, [basis])

La funzione ODDLPRICE ha i seguenti argomenti:

| Argomento | Descrizione |

|---|---|

| settlement | La data in cui il titolo viene acquistato. |

| maturity | La data in cui il titolo scade. |

| last_interest | L'ultima data di pagamento della cedola. Questa data deve essere precedente alla data di regolamento. |

| rate | Il tasso di interesse del titolo. |

| yld | Il rendimento annuale del titolo. |

| redemption | Il valore di rimborso del titolo, per un valore nominale di $100. |

| frequency | Il numero di pagamenti di interessi all'anno. I valori possibili sono: 1 per pagamenti annuali, 2 per pagamenti semestrali, 4 per pagamenti trimestrali. |

| basis | La base di conteggio dei giorni da utilizzare, un valore numerico maggiore o uguale a 0, ma minore o uguale a 4. È un argomento opzionale. I valori possibili sono elencati nella tabella sottostante. |

L'argomento basis può essere uno dei seguenti:

| Valore numerico | Base di conteggio |

|---|---|

| 0 | US (NASD) 30/360 |

| 1 | Effettivo/effettivo |

| 2 | Effettivo/360 |

| 3 | Effettivo/365 |

| 4 | Europeo 30/360 |

Note

Le date devono essere inserite utilizzando la funzione DATE.

Come applicare la funzione ODDLPRICE.

Esempi

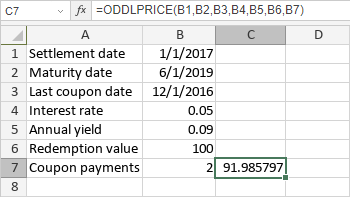

La figura seguente mostra il risultato restituito dalla funzione ODDLPRICE.

Voci con l'etichetta tag:

Sfoglia tutti i tag