Función MDURATION

La función MDURATION es una de las funciones financieras. Se utiliza para calcular la duración modificada de Macaulay de un valor con un valor nominal asumido de $100.

Sintaxis

MDURATION(settlement, maturity, coupon, yld, frequency, [basis])

La función MDURATION tiene los siguientes argumentos:

| Argumento | Descripción |

|---|---|

| settlement | La fecha en que se compra el valor. |

| maturity | La fecha en que vence el valor. |

| coupon | La tasa de cupón anual del valor. |

| yld | El rendimiento anual del valor. |

| frequency | El número de pagos de intereses por año. Los valores posibles son: 1 para pagos anuales, 2 para pagos semestrales, 4 para pagos trimestrales. |

| basis | La base de conteo de días a utilizar, un valor numérico mayor o igual a 0, pero menor o igual a 4. Es un argumento opcional. Los valores posibles se enumeran en la tabla a continuación. |

El argumento basis puede ser uno de los siguientes:

| Valor numérico | Base de conteo |

|---|---|

| 0 | US (NASD) 30/360 |

| 1 | Actual/actual |

| 2 | Actual/360 |

| 3 | Actual/365 |

| 4 | Europeo 30/360 |

Notas

Las fechas deben ingresarse utilizando la función DATE.

Cómo aplicar la función MDURATION.

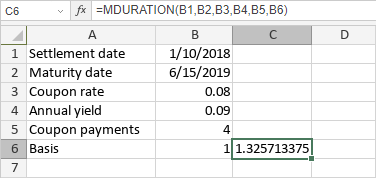

Ejemplos

La figura a continuación muestra el resultado devuelto por la función MDURATION.

Artículos con etiqueta:

Ver todas las etiquetas