Función FORECAST.ETS.STAT

La función FORECAST.ETS.STAT es una de las funciones estadísticas. Se utiliza para devolver un valor estadístico como resultado de la previsión de series temporales. El tipo de estadística indica qué estadística se solicita mediante esta función.

Sintaxis

FORECAST.ETS.STAT(valores, línea_de_tiempo, tipo_de_estadística, [estacionalidad], [completado_de_datos], [agregación])

La función FORECAST.ETS.STAT tiene los siguientes argumentos:

| Argumento | Descripción |

|---|---|

| valores | Un rango de los valores históricos para los cuales deseas predecir un nuevo punto. |

| línea_de_tiempo | Un rango de valores de fecha/hora que corresponden a los valores históricos. El rango de línea_de_tiempo debe tener el mismo tamaño que el rango de valores. Los valores de fecha/hora deben tener un paso constante entre ellos (aunque se pueden procesar hasta un 30% de valores faltantes según lo especificado por el argumento completado_de_datos y los valores duplicados se pueden agregar según lo especificado por el argumento agregación). |

| tipo_de_estadística | Un valor numérico entre 1 y 8 que especifica qué estadística se devolverá. Los valores posibles se enumeran en la tabla a continuación. |

| estacionalidad | Un valor numérico que especifica qué método se debe usar para detectar la estacionalidad. Es un argumento opcional. Los valores posibles se enumeran en la tabla a continuación. |

| completado_de_datos | Un valor numérico que especifica cómo procesar los puntos de datos faltantes en el rango de datos de línea_de_tiempo. Es un argumento opcional. Los valores posibles se enumeran en la tabla a continuación. |

| agregación | Un valor numérico que especifica qué función se debe usar para agregar valores de tiempo idénticos en el rango de datos de línea_de_tiempo. Es un argumento opcional. Los valores posibles se enumeran en la tabla a continuación. |

El argumento tipo_de_estadística puede ser uno de los siguientes:

| Valor numérico | Estadística |

|---|---|

| 1 | Parámetro Alfa del algoritmo ETS - el parámetro de valor base. |

| 2 | Parámetro Beta del algoritmo ETS - el parámetro de valor de tendencia. |

| 3 | Parámetro Gamma del algoritmo ETS - el parámetro de valor de estacionalidad. |

| 4 | Métrica MASE (error absoluto medio escalado) - una medida de la precisión de las previsiones. |

| 5 | Métrica SMAPE (error porcentual absoluto medio simétrico) - una medida de la precisión basada en errores porcentuales. |

| 6 | Métrica MAE (error absoluto medio) - una medida de la precisión de las previsiones. |

| 7 | Métrica RMSE (error cuadrático medio) - una medida de las diferencias entre los valores predichos y observados. |

| 8 | Tamaño de paso detectado en la línea de tiempo. |

El argumento estacionalidad puede ser uno de los siguientes:

| Valor numérico | Comportamiento |

|---|---|

| 1 o omitido | La estacionalidad se detecta automáticamente. Se utilizan números enteros positivos para la longitud del patrón estacional. |

| 0 | Sin estacionalidad, la predicción será lineal. |

| un número entero mayor o igual a 2 | El número especificado se utiliza para la longitud del patrón estacional. |

El argumento completado_de_datos puede ser uno de los siguientes:

| Valor numérico | Comportamiento |

|---|---|

| 1 o omitido | Los puntos faltantes se calculan como el promedio de los puntos vecinos. |

| 0 | Los puntos faltantes se tratan como valores cero. |

El argumento agregación puede ser uno de los siguientes:

| Valor numérico | Función |

|---|---|

| 1 o omitido | PROMEDIO |

| 2 | CONTAR |

| 3 | CONTARA |

| 4 | MAX |

| 5 | MEDIANA |

| 6 | MIN |

| 7 | SUMA |

Notas

Cómo aplicar la función FORECAST.ETS.STAT.

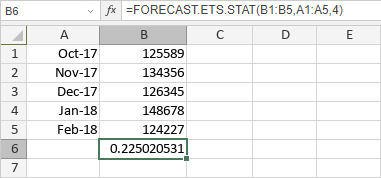

Ejemplos

La figura a continuación muestra el resultado devuelto por la función FORECAST.ETS.STAT.