Función COUPDAYS

La función COUPDAYS es una de las funciones financieras. Se utiliza para calcular el número de días en el período del cupón que contiene la fecha de liquidación.

Sintaxis

COUPDAYS(settlement, maturity, frequency, [basis])

La función COUPDAYS tiene los siguientes argumentos:

| Argumento | Descripción |

|---|---|

| settlement | La fecha en que se compra el valor. |

| maturity | La fecha en que vence el valor. |

| frequency | El número de pagos de interés por año. Los valores posibles son: 1 para pagos anuales, 2 para pagos semestrales, 4 para pagos trimestrales. |

| basis | La base de conteo de días a usar, un valor numérico mayor o igual a 0, pero menor o igual a 4. Es un argumento opcional. Los valores posibles se enumeran en la tabla a continuación. |

El argumento basis puede ser uno de los siguientes:

| Valor numérico | Base de conteo |

|---|---|

| 0 | US (NASD) 30/360 |

| 1 | Actual/actual |

| 2 | Actual/360 |

| 3 | Actual/365 |

| 4 | Europeo 30/360 |

Notas

Las fechas deben ingresarse utilizando la función DATE.

Cómo aplicar la función COUPDAYS.

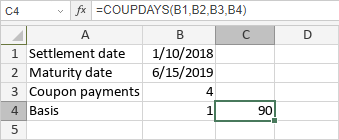

Ejemplos

La figura a continuación muestra el resultado devuelto por la función COUPDAYS.

Artículos con etiqueta:

Ver todas las etiquetas